ステーキングと市場規模について

一連の記事の全体像

本記事は、以下の内容での全 5 部作となる予定です。

- ステーキングと市場規模について

- ステーキングのリスクと日本・各国の規制について

- 海外ステーキングサービスの失敗事例から学ぶ

- リスクの考え方からステーキングサービスを比較する

- ステーキングサービスのベストプラクティスの解説

本記事は、この中の第 1 章に当たります。ステーキングをサービスとして展開する上での基礎知識から、実務に役立つベストプラクティスの解説を行います。この投稿を通して、暗号資産とステーキングのような利回りの実体、そしてそのリスクについて理解いただけると幸いです。

目次

- 一連の記事の全体像

- なぜ今ステーキングなのか

- ブロックチェーンの概要

- ステーキングとは何か

- ステーキングがPoSで果たす役割

- 報酬はどこから生まれるのか

- 他の利回り手段(DeFi運用等)との違い

- ステーキングの市場規模/他利回りの規模

- まとめ

なぜ今ステーキングなのか

近年の暗号資産運用は、トークンの値上がりによるキャピタルゲインのみではなく、他の収益機会を組み込む方向へ広がっています。ステーキングは、ネットワーク参加に伴うステーキング報酬としてインカムゲインを得ることができるため、近年注目されつつあります。

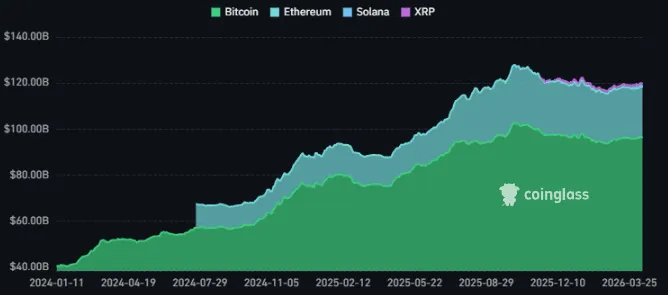

2026年3月末時点での暗号資産市場全体の時価総額は、約2.32兆ドルに達し、そのうちBitcoinが1.37兆ドル、ステーキングが可能なトークンの例であるEthereumが2520億ドル、Solanaが470億ドルとなっています。米国暗号資産ETFの運用資産残高から見てみると、同じく2026年3月末時点で、約1,093億ドルに達し、そのうちBitcoin ETFが約920億ドル、Ethereum ETFが約130億ドル、2026年に始まったSolana ETFが約11億ドルを占めています。欧州暗号資産ETPsの運用資産残高は約108億ドルに及びます。国際マーケットにおいて、暗号資産は、投機対象としてではなく、機関投資家もアクセスする資産クラスになっています。

暗号資産ETF運用資産残高(AUM)推移, 2026, coinglass, https://www.coinglass.com/ja/etf

暗号資産ETF運用資産残高(AUM)推移, 2026, coinglass, https://www.coinglass.com/ja/etf

2026年1月に米国ヘッジファンドのArk Investが発表した”Big Ideas 2026”という市場予測レポートによれば、2030年の暗号資産市場全体の時価総額は28兆ドルに達すると予想されています。

ステーキングは既に欧米において投資商品として暗号資産ETF/ETPに組み込まれつつあります。米国では Grayscale Ethereum Staking ETF(35億ドル),Bitwise Solana Staking ETF(2.5億ドル)など、欧州では、21Shares Solana Staking ETP(5.9億ドル)のように、ステーキング収益を反映する上場商品が既に広く流通しており、ステーキングETFは既に、数百億ドル規模の商品として利用が拡大しています。 現状では、ETHのステーキングの平均利回りは約2.8%, Solanaのステーキングの平均利回りは約5.8%となっていますので、上の商品が既に大きなステーキング利回りを生んでいることは明らかです。

なお、日本では、「令和8年度税制改正の大綱」において、暗号資産取引に係る申告分離課税の適用とともに、投信法で定められた特定資産に特定暗号資産を加える記載がなされており、日本でも株式ETFと同等の税制で暗号資産ETFが組成できるよう、制度の検討が始まっています。

したがって、ステーキングは、単に海外の新しい金融商品を知るだけではなく、今後の暗号資産運用を考えるうえでの新たな収益源というテーマになっています。

ブロックチェーンの概要

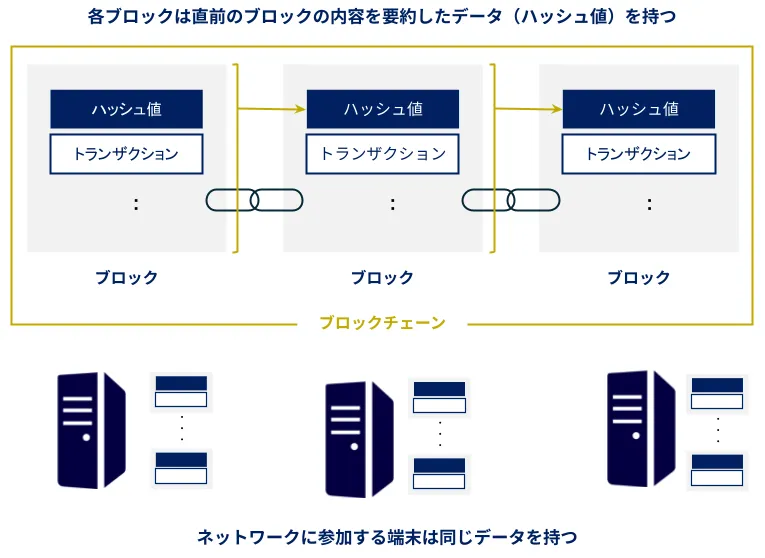

ステーキングの説明の前に、ブロックチェーンについて説明します。 ブロックチェーンとは、ネットワーク上の端末同士を直接接続し、暗号技術を活用して取引情報(トランザクション:誰にいくら送ったというような送金情報等)を分散的に処理・保存するデータベースの一種です。トランザクションをまとめてブロックという単位に格納し、ブロックごとに直前のブロックに紐づく要約データを持たせることで、過去の履歴を引き継がせ、安全にデータを保管する仕組みが成立しています。

また、通常のデータベースのように数か所にデータが保管されているわけではなく、ブロックチェーンに参加するネットワーク上の端末全てがデータを保有していることから、データの改ざん・消失に耐える構造になっています。過去の一点を修正しようとすれば、次のブロック以降に紐づく要約データが全て変わってしまうため、その時間以降のブロックも全て修正する必要があり、過去情報の改変も難しい構造になっています。

ブロックチェーンでは、新しいトランザクションをブロックに記録する際ネットワーク上の端末において検証し・合意するシステムが構築されています。これをコンセンサスアルゴリズムといい、このシステムを通過したトランザクションのみが、次のブロックに保管されることとなります。代表的なコンセンサスアルゴリズムとしては、 ①Proof of Work(以下PoW) ②Proof of Stake(以下PoS) が挙げられます。

代表的なコンセンサスアルゴリズム①(PoW)について

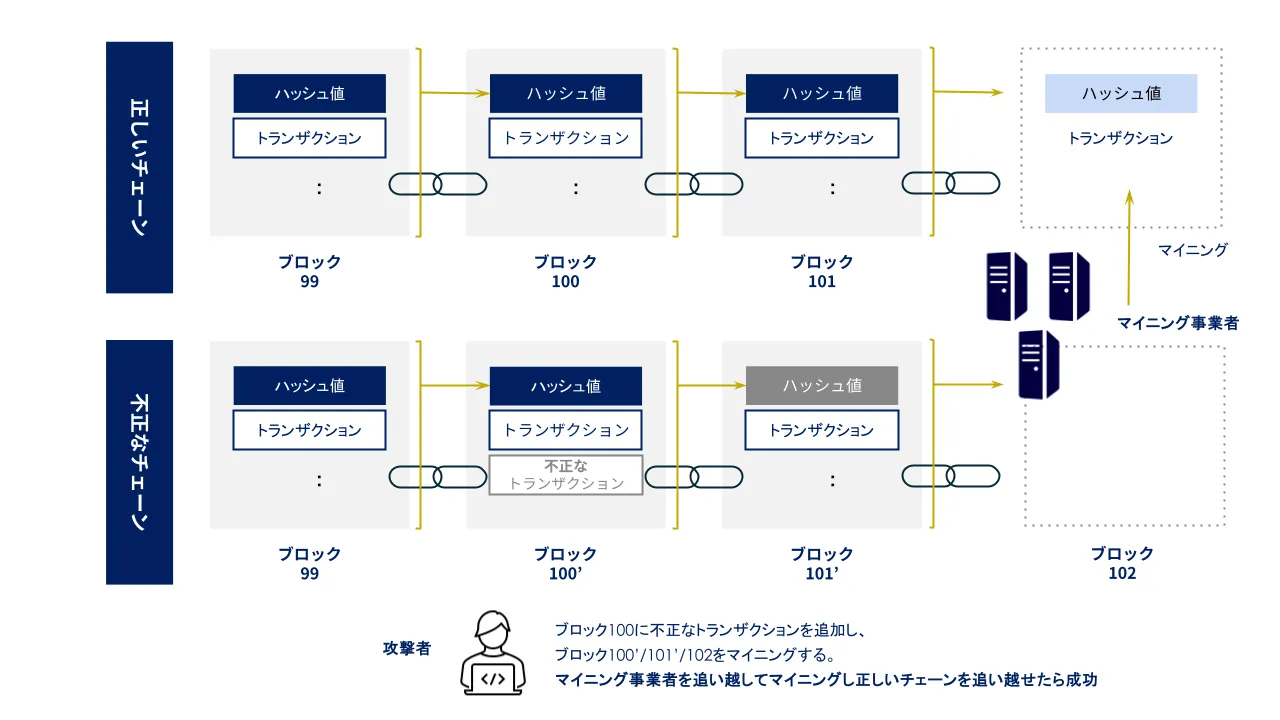

主にBitcoinで採用されており、ブロックごとに一定の計算に成功した端末が報酬を得て、新たなブロックを生成し、トランザクションの追加・承認ができる仕組みです。 この一定の計算をマイニングと呼び、参加者が増えるごとに計算の難易度が自動的に上がり、平均して同程度(Bitcoinでは10分)の計算時間になるように調整されています。同時に複数のブロックがマイニングされた場合、ブロックの合計数が最も多いチェーンが正当なチェーンとして規定されています。もしPoWを採用するブロックチェーンに攻撃を行い、過去のデータを改変しようとすると、改変した以降のブロックを全て自身でマイニングする必要があります。そのため、自身がマイニングできる確率は自身の計算能力÷ネットワーク上の全計算能力なので、ネットワーク上の全計算能力の51%以上を保有しなければ連続ブロックでのマイニングはできず、攻撃が困難になっています。

PoWチェーンにおいては、取引情報がブロックに含められても、より多くのブロックを持つチェーンが後から出てきて、自身の取引情報が含められていないことがあります。取引情報が後から否認されないことをファイナリティと言いますが、PoWチェーンは確率的ファイナリティである、と言われます。PoWチェーンでは十分古いブロックのデータを改ざんしようとすれば、より多くのブロックを不正にマイニングする必要があり、攻撃が困難になるためです。現在では、3ブロック経過した後に、実用的にファイナリティが成立したとして、取引所の口座情報が更新されたり、決済が進行します。

このように、BitcoinのようなPoWのシステムでは (1)正しくマイニングをした場合に報酬が得られる (2)不正行為に必要なリソースを膨大にする ことにより、攻撃を防止し、システムに参加する端末が正しい挙動をするようインセンティブ設計がなされています。一方、歴史的には、(2)に係りネットワークの発展に伴い計算コストが高くなっていたことから、次に紹介する Proof of Stake が提案されてきました。

代表的なコンセンサスアルゴリズム②(PoS)について

主にEthereumで採用されており、マイニングの代わりに、自己が保有する暗号資産(EthereumチェーンであればETH)をロックし、バリデータと呼ばれる新たなブロックを生成し、ブロック・トランザクションの検証及び承認ができるサーバーを運営し作業を行う仕組みです。このように暗号資産をロックすることをステーキングと呼びます。 PoSのシステムでは、(1)正しくブロックを生成し、トランザクションの検証・承認を行うことで報酬を得られる代わりに、(2)不適切な運用、不正な行為を行った場合はステーキングした資産の一部が没収(スラッシング)されることがあります。 不適切な運用には、サーバーが停止しており、ブロックの生成・トランザクションの承認ができない状態が例として挙げられ、不正行為には同時に複数のブロックを提案してしまったり、同時に複数のブロックを承認してしまうような、同時に同一サーバーが複数稼働しているような状態が例として挙げられます。PoSにおいては、バリデータのステーキング量に応じてブロックが生成できるようになりますが、例えばEthereumでは、ネットワーク上のステーキング量の33%もしくは66%を保有しなければ攻撃はできません。

このPoWとの比率の差は、ファイナリティに関するプロトコルルールによって決まっています。Ethereumにおいては、ブロックが生成されてから15分ほどすると、バリデータが投票を行い、66%以上の合意があればそれ以降はブロックが巻き戻らず、ファイナリティが成立します。33%を保有する攻撃者がいれば、このファイナリティの成立を妨害でき、また66%を保有する攻撃者がいれば、ファイナリティを上書きすることが可能となります。 ただし、PoSチェーンにおいては、ステーキングの追加は即時反映されず、一定時間の遅延がありますので、もしそういった攻撃の兆候があれば、すぐさまコミュニティ内で共有されることになります。

PoWは計算リソースを大きくし、攻撃者の計算コストを上げることで攻撃を防いでいましたが、PoSでは攻撃をするために同様に大量の暗号資産を保有し、また不正行為をすることにより自身の資産を失うという直接的な不利益が生じる点が大きな違いとなります。 PoWではトランザクションを上書きして得られる利益>計算コストであるかどうか、PoSではトランザクションを上書きして得られる利益>自身が保有する大量の暗号資産の保有コスト・不正行為により消失する暗号資産の資産額である必要があります。

ステーキングとは何か

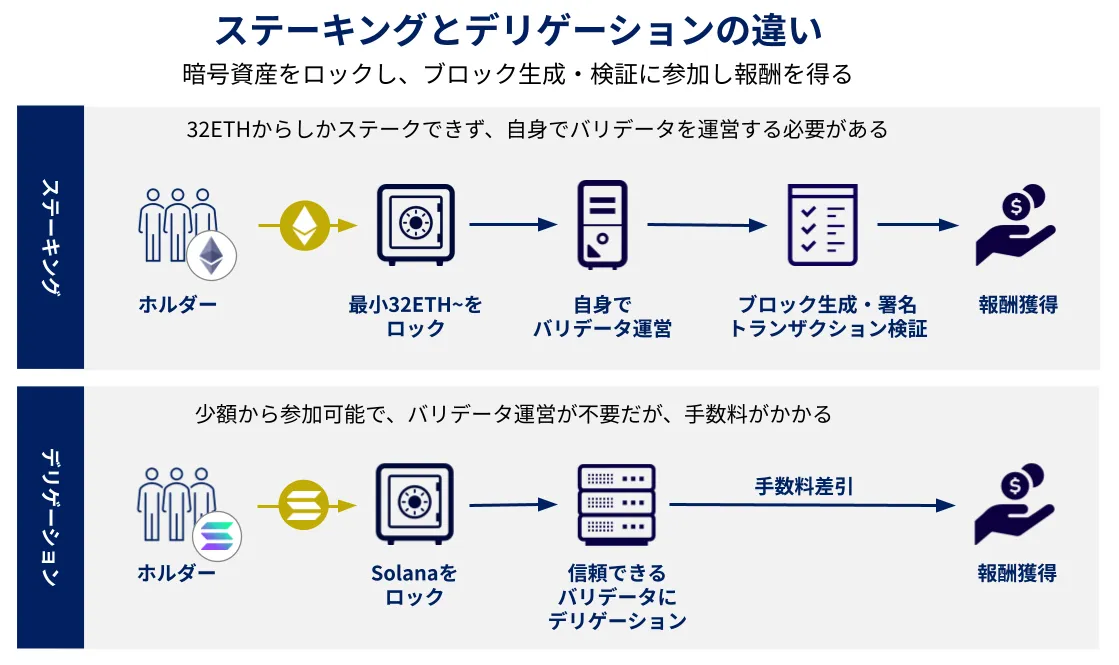

ステーキングは、上で記載したPoS型と呼ばれるブロックチェーンにおいて、自己が保有する暗号資産をロックすることをいいます。その後、ネットワークでのトランザクションの検証・ブロックの生成といったネットワークのコンセンサスに参加し、報酬を受け取る仕組みです。PoS 型ブロックチェーンの代表例は EthereumやSolanaが挙げられます。Ethereumにおいてステーキングによるインカムゲインを得るためには、最低でも32ETH以上をステーキングし、自身がバリデータを運営するか、バリデータの運用を第三者に委託する必要があります。他方、Solana においては、ステーキングし、バリデータを運営するか、信頼できる第三者が運営しているバリデータにSOLをロック(ステーキングではなく、デリゲーションと呼びます)することで、バリデータの運営者が定める手数料を除いたインカムゲインを受け取ることができます。

ステーキングによる収益の源泉はあくまでネットワークの運営に必要な検証作業とサービス提供の対価となるため、ステーキングを行いバリデータを運用を第三者に委託する場合においても、第三者が適切な運用でなければ、報酬は得られず、スラッシングによる没収の可能性もあります。また、デリゲーションの場合も、バリデータの運営者が適切に運用していなければ報酬は得られませんし、チェーンによってはデリゲーションもスラッシングによる没収の対象になることがあります。運用体制、また運営体制についての十分な理解が必要となります。

ステーキングがPoSで果たす役割

PoS型のブロックチェーンでは、 代表的なコンセンサスアルゴリズム②(PoS)について で述べたように、暗号資産がステーキングされるほど、攻撃者がネットワークに影響を及ぼすのに必要なコストは大きくなるため、ネットワークの安全性が高まります。EthereumやSolanaにおいては、特定のバリデータの運用事業者にステーキングが集中したり、手数料の低い特定のバリデータにデリゲーションが集中していることから、単一障害点化・検閲耐性の低下の懸念があります。他にも、この特定の事業者がハッキングの標的とされる等も懸念となります。チェーンの健全性を分析する際は、単にステーク総量だけでなく、どれだけ分散してステークされているかまで含めて見る必要があります。

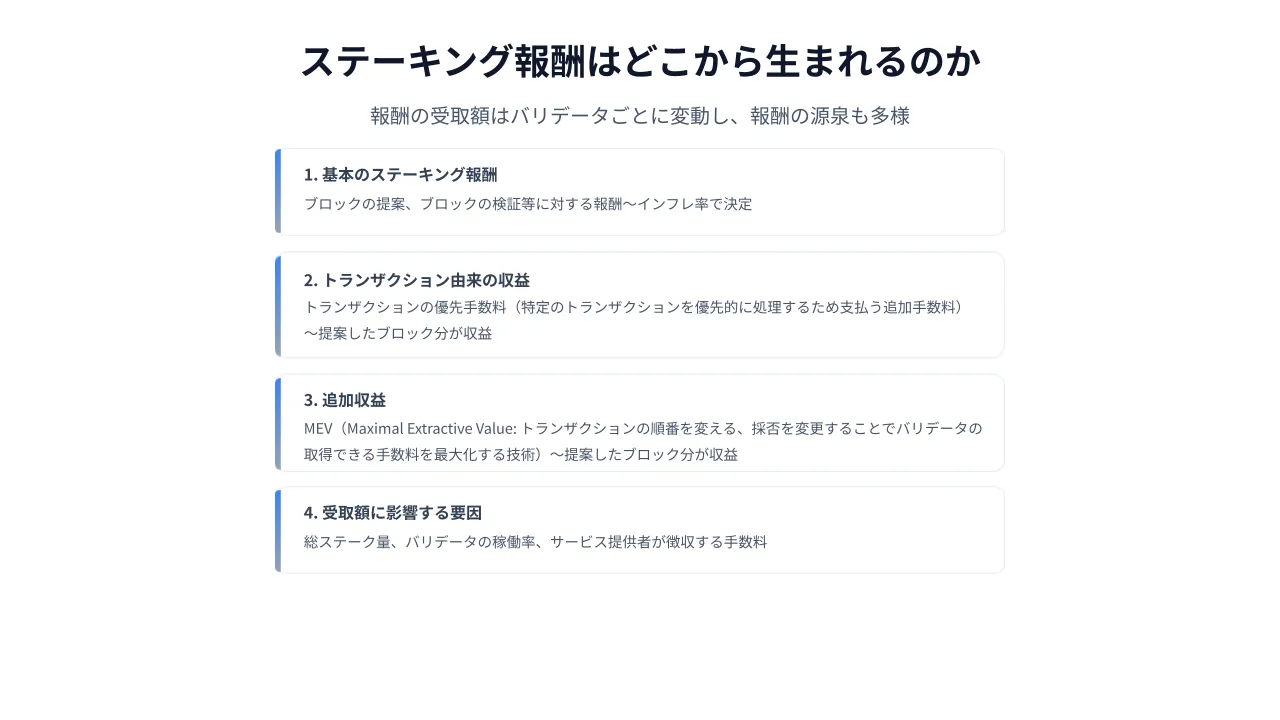

報酬はどこから生まれるのか

ステーキング報酬の源泉は複数の要素から生まれます。Ethereum ではベースとなるブロックの署名報酬に加え、生成したブロックに含まれるトランザクション手数料や MEV と呼ばれる、取引の並び順の調整によって発生する追加収益が存在します。Solana においては、報酬は現在のインフレ率、ネットワーク全体のステーク量に左右されるほか、自己でバリデータを運用せず、第三者のバリデータにデリゲーションしている場合は、その稼働率や手数料に左右されます。

多くのプロトコルでは、基本のステーキング報酬はバリデータ間で変動しませんが、MEV による追加収益はバリデータごとにばらつきがあります。提案できたブロックに市場の急変が被るなどにより、トランザクション数が増えることで報酬が高額になる等、バリデータだけでは左右しえない要因もありますので、一瞬の利回り変動にとらわれず、中長期的な利回りの安定性を元にデリゲーションするバリデータを選ぶことを推奨します。

他の利回り手段(DeFi運用等)との違い

ステーキングについて考える際、比較対象となるのは同じように利回りが得られる DeFi 運用、もしくは暗号資産の貸付が挙げられます。

DeFi運用 では、UniswapのようなDEX(分散型取引所)やAaveのような誰でも資金を借りれるレンディングプロトコルに資産を預け入れることで利回りが得られます。収益はDEXであれば利用者の支払う交換手数料、レンディングプロトコルであれば利用者の支払う利息もしくはプロトコルの運営が用意する追加のインセンティブから生まれます。主なリスクは、プロトコルの設計、スマートコントラクトの脆弱性、オラクルといった価格情報を提供する連携サービスの脆弱性です。DeFi における具体的な事故事例は、2026年4月に起きた Drift Protocol と呼ばれる Solana における DEX における事象です。北朝鮮のハッカーグループである Lazarus Group に関わっていると思われるアタッカーのソーシャルハッキングによって、システムの権限が奪われ、 $280M が流出しました。

暗号資産の貸付収益では、貸付先の事業者が顧客資産を再貸付・運用に回して得る利益に依存します。そのため、貸付先企業のリスクとして、活動の透明性の低さ、借り手の信用問題、不適切な担保流用や流動性の不備が挙げられます。破綻したサービスの一例が 2022年7月に発覚した Celsius Network です。Celsius は、顧客資産を「保険で保護され、いつでも引き出せる」と誤認させ、預かり資産を不正に流用していました。

ステーキングの収益は上でも挙げたインフラ提供に対する報酬や、MEV等による追加収益があります。主なリスクは、バリデータを運営を委託している場合委託事業者の体制の不透明さ、デリゲーション先のバリデータの運営事業者の体制の不透明さ、スラッシング等によるペナルティです。ステーキングでの事故事例は、 2025年9月に起きた Ethereum の特定のバリデータ(計 39 台)が運用ミスを起こし、スラッシングを受けて 0.3ETH を失った事故が挙げられます。この事故では、AllnodesからAnkrに移行中であったバリデータについて、人為的なミスによって二重に稼働されている状態となり、スラッシングを受けました。

近年では、DeFi運用 に利用することができる、リキッドステーキングがステーキングに組み合わせて利用されることがあります。リキッドステーキングでは、特定のスマートコントラクトを経由してステーキングを行うことで、ステーキングに対する債権トークンを発行するものです。この債権トークンをDEXやレンディングプロトコルに預けることで追加の収益を得ることができます。しかし、経由するスマートコントラクト等のリスクを受けることとなるため、利用する際はどういったリスクが追加となるのか仕様を確認することが必須です。

次に、具体的に各チェーンにおけるステーキングの市場規模及び、上で言及した分散性の判定基準について紹介します。

ステーキングの市場規模/他利回りの規模

ステーキング市場の規模は、単純にステーキングされた残高だけでは測れません。トークンの総量のうちどれくらいの割合がステーキングされ、ネットワークのセキュリティを担保しているか、どれくらい継続的にステーキング/デリゲーションされているか、どれだけ分散してステーキング/デリゲーションされているかが重要です。もちろんステーキング/デリゲーションされているトークン量は重要ですが、上で述べたステーキングの持つ役割を踏まえると、ステーキングされている割合がどれくらい変動しているか、ステーキング先が分散しているかも重要となります。

代表的な PoS ネットワークにおけるステーキングの市場規模にかかわるパラメータ、及び他利回りで類似するパラメータをもって比較すると、下表のようになります。

PoSネットワークにおけるステーキングの市場規模比較(2026-04-07) ※Nakamoto Coefficient は総ステーキング量の33%(多くのチェーンで、コンセンサスを成立させるライン)を取得するために攻撃・影響を及ぼす必要のある独立した法人等の数を示します。多ければ多いほど、ステーキングもしくはデリゲーションが分散していることを示します。

| ネットワーク | ステーク量(USD) | 時価総額 (MCap) | ステーク率 | バリデーター数 | Nakamoto Coefficient | アンステークロック期間 | 年利回り |

|---|---|---|---|---|---|---|---|

| Ethereum | $87.1B | $271B | 32.1% | 921,400 | 2 | 36日 | 2.75% |

| Solana | $37.2B | $49.2B | 75.6% | 779 | 12 | 2~3日 | 5.94% |

| Cardano | $5.3B | $11.9B | 44.5% | 2900 | 22 | 0日 | 2.27% |

| Polkadot | $1.2B | $2.2B | 54.5% | 600 | 123 | 28日 | 5.33% |

| Cosmos | $577M | $906M | 63.7% | 159 | 4 | 21日 | 20.03% |

※年利回りについては、選ぶバリデータにより多少上下するため、インデックス等の参考値を記載しています。 これを見ると、Ethereum は Staked TVL ではトップですが、ステーク率も高くありません。分散性も、少数の事業者にステークが集中していることがわかります。一方で、 Solana については、ステーキング比率が高く、 Ethereum より分散性が高くなっています。最終的な評価には、資産価格の安定性・流動性も加えて判断することが必要となります。

続いて、DeFi運用 及び暗号資産の貸付の市場規模について、関連するパラメータを表にまとめます。本表では預かり資産規模、提供利回り、過去の資金毀損インシデントの有無を記載しますが、インシデントはユーザー資金の毀損があったもののみとし、資金は毀損しなかったが、データ侵害されたようなものは対象外としています。

DeFiの市場規模はロック資産額(TVL), 対応チェーン、トークンを発行している場合はその市場規模、年利回りの目安及び、CeFiのようにコアプロトコルの資金毀損インシデント有無で記載した表で整理しています。

| プロトコル | カテゴリ | ロック資産額(TVL) | 対応チェーン | トークン市場規模 | 年利回り目安 | 主要ハック / インシデント(資金損失) |

|---|---|---|---|---|---|---|

| Aave | レンディング | 264億ドル | 複数チェーン | AAVE ≈ 16億ドル | トークンごとに異なり、最大5%程度 | 0回 |

| Lido | リキッドステーキング | 223億ドル | 複数チェーン | LDO ≈ 3.2億ドル | トークンごとに異なり、最大5.5% | 0回 |

| EigenCloud (EigenLayer) | リステーキング | 97.6億ドル | Ethereum | EIGEN ≈ 1.2億ドル | トークンごとに異なり、最大17%程度 | 0回 |

| Morpho | レンディング | 75.5億ドル | 複数チェーン | MORPHO ≈ 7.3億ドル | 預け先ごとに異なり、最大10%程度 | 0回 |

| Ethena | 合成ドル/利回り型 | 66.5億ドル | 複数チェーン | ENA ≈ 8.9億ドル | トークンごとに異なり、最大11.8% | 0回 |

| Uniswap | DEX | 33.5億ドル | 複数チェーン | UNI ≈ 20億ドル | 取引高に応じた報酬 | 0回 |

| JustLend | レンディング | 35.8億ドル | TRON | - | トークンごとに異なり、最大6%程度 | 0回 |

取引所等、暗号資産の貸付の市場規模について、一部DeFi運用及びステーキングを組み合わせているプラットフォームについて紹介します。特に取引所では取り扱い資産が多数なため、資産に応じ利回り等は大幅に異なることに留意してください。 取引所のカテゴリでも、BinanceとCoinbaseでDefi運用に対応している/していないという違いがあります。

| プラットフォーム | 商品種類 | 預かり資産額 | 年利回り目安 | 主要ハック / インシデント |

|---|---|---|---|---|

| Binance | リキッドステーキング / 暗号資産の貸付 | 1433億ドル程度 | トークンごとに異なり、最大10% | 2回(2019年 $40M、2022年 BNB ブリッジ) |

| Nexo | 暗号資産の貸付 | 80億ドル程度 | トークンごとに異なり、最大15% | 0回 |

| Ledn | 暗号資産の貸付 | $23億ドル程度 | USDC/USDTのみで最大8% | 0回 |

| Coinbase | リキッドステーキング / 暗号資産の貸付 / DeFi運用 | 3760億ドル程度(2025/12/31時点) | トークンごとに異なり、最大14% | 0回 |

まとめ

本記事では、ステーキングETFを含めた、投資商品としての仮想通貨市場全体の規模から紹介をした上で、PoW/PoSチェーンについての基礎知識を踏まえ、ステーキングがあくまで純粋な利回りではなく、ブロックチェーンにおけるブロックの生成・承認、トランザクションの検証・承認を行ったサービスの提供への対価であることを説明しました。 実際にステーキングを行う際には、以下の論点があります。

- 各プロトコルでの報酬の源泉

- チェーンごとのスラッシング等のプロトコルのルール

- ノード運用を委託する場合、委託先事業者の運用体制の透明性

- デリゲーションを行う場合、デリゲーション先バリデータの運用事業者の運用体制の透明性

変化の速いブロックチェーン業界では、プロトコルのルールやアップデートが頻繁に変わるため、その時々で最適な運用体制も更新されます。Omakase ではステーキング運用を長期間行ってきた経験を生かして、業界の変化に素早く適応し、取引履歴の抽出・照合や市場分析まで含め必要となる情報を提供し、透明性の高い運用体制を構築しています。

次の記事では、ステーキングサービスのビジネスモデルと検討時に考慮すべきリスクを説明します。